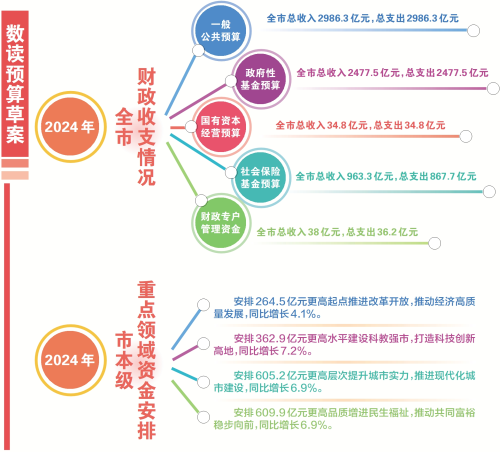

发布时间:2024-01-13 11:45:42来源:本站浏览:98

事实上,目前国家仍鼓励具有真实合规的对外投资目的的资金出境。为各位读者整理了当下仍属于合规范围内资金转移出境的15种方式,供大家参考阅读。

●「蚂蚁搬家」;

● 朋友间互转;

● 利用境内外双身份证;

● 利用消费转移资金;

● 保险融资;

● 现金对倒;

● 融资租赁/跨国公司资金池调拨;

● 境外放款;

● 内保外贷;

● 内存外贷、内存离岸贷;

● 境外证券投资通道;

● 跨境私募基金通道;

● 离岸基金模式;

● 经常性项目项下资金出境;

● 衍生品模式。

01「蚂蚁搬家」

目前,中国允许个人每年兑换等额5万美金的外汇,用作旅游、购物或者教育。

但若是需要海外购置房产,则需要将更大额的资金转移出境,5万美金的限额显然不能满足要求。对此,购房人往往会透过其亲友,先将人民币换成外汇,然后让购房人亲友分别购买不超过5万美金的外汇,将购买的外汇从其各自在中国境内的银行账户汇入开发商的境外银行账户或购房人的境外账户,以交付购房款。

但这种方式涉及到分拆结售汇问题,「对于部分个人透过分拆方式,利用他人的年度用汇额度进行资金的违规跨境流动。对涉及此种违规行为的个人,外汇局会将其列入关注名单,取消其之后两年内的便利化购汇额度,情节严重的还将移交外汇检查部门进行立案处罚」。

根据外管局规定:

1、5个以上不同个人,同日、隔日或连续多日分别购汇后,将外汇汇给境外同一个人或机构;

2、个人在7日内从同一外汇储蓄账户5次以上提取接近等值1万美金外币现钞;

3、同一个人将其外汇储蓄账户内存款划转至5个以上直系亲属等情况。

以上行为将被界定为个人分拆结售汇行为,此等行为一律进入黑名单,违规者将被剥夺两年合计10万美金的换汇额度。

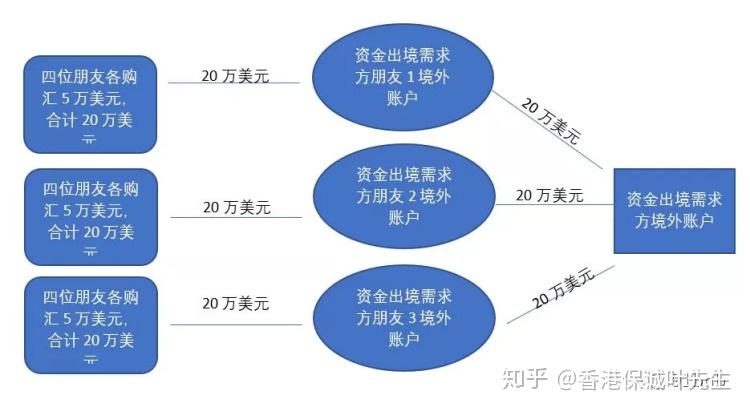

因此,作为变通,目前资金出境需求方作出如下图操作:

需要向海外转移资金的需求方请三位亲友分别在境外开设银行账户,三位亲友再分别邀请四位朋友(避免法规中不得超过5人的监管要求)各购汇5万美金以下,总金额不超过20万美金,汇到三位亲友的境外银行账户,这样一来,三位亲友每人境外银行账户中都可以累计近20万美金,合60万美金。再将三个境外银行账户中的60万美金转移到需求方海外账户,便可用于海外投资之用。

注:但说到底,此种方法仍在实质上属于变相分拆结售汇,存在一定的合规性风险。

02朋友间互转

需要在海外购置房产的需求方在国外有亲友,国外亲友在大陆也有在经营的生意,在此情况下,这位亲友可以向需求方支付外币,需求方在大陆透过多个账户或拆分金额多次支付的方式,在大陆向此亲友转款。

注:但此种方式依然可能会被认定为大额交易或可疑交易而被纳入「关注名单」。

03利用境内外双身份证或香港换汇公司

对于存在大陆、香港两套身份证和护照的购房人而言,其可透过大陆身份购房,并透过香港账户支付购房款。

若无内外身份的可以寻找换汇公司。换汇公司的操作方法很简便,内地客户先把人民币打入换汇公司指定的内地账户,在扣除手续费后,将港币或美金打入客户在境外的账户。换汇公司效率很高,只要客户提早半个小时告知转移金额和币种,公司就能按照即时兑换汇率帮客户把钱转出去,手续费约在1%-3%。

04利用消费转移资金

首先,可以用信用卡直接刷卡消费。由于信用卡的可用金额是当前卡内存入金额以及本身额度的总和,所以如果购房人预先在多张信用卡中存入一定量的金额,并直接在境外刷卡就可达到向境外转移资金的目的。

其次,可以采取「先买后退」的策略。也就是说,先用银联信用卡或借记卡在海外商店以高于原价的价格「购买」商品,比如奢侈品等,购买后当即折价转让给该商店以换取现金。这种「回购」通常需要付出5%-10%的服务费。

05香港分红保单

个人到境外购买保险,可刷VISA或者MASTER卡。不占用外汇额度。针对小额分红保单,例如10万美金以下客户适用。

目前CRS政策及香港修订《2016税务修订第3号条例》的背景下,香港分红类保单只申报保单持有人名字,申报现金价值,而非储存保费。之后转换资金持有人和家族财富传承都是最佳选择

06现金对倒

中大陆地客户可在中国香港开设银行账户,并在换汇店进行交易,换汇店为内地客户提供在大陆的账户进行大陆转账,境内资金到账后,香港钱庄将等额资金转至该客户的香港账户。由于此等交易的手续费非常高,通常只适合大额交易。

另外,客户可将需转移的人民币交给境内钱庄,钱庄在境内向换汇人签发来自香港银行的支票,换汇人夹带出境,到港兑换。

07融资租赁/跨国公司资金池调拨

利用融资租赁公司的境内外控股架构资金往来便利实现资金出境,或借助跨国公司资金池调拨便利实现资金出境。

但如果采取这种方式,非真实交易或非真实项目投资容易引起合规风险,另外目前跨境人民币双向资金池亦受到严格监管。

由于人民币双向资金池业务没有明确的额度限制,对于企业集团来说,是唯一一个相对自由的人民币跨境流动渠道。其基本原理是跨国公司在境内境外都有股权关联公司或者子公司,跨国公司可以选择其中一家在境内银行开设一个用于人民币资金集中的人民币专用账户,所有从关联公司或子公司的流向这个「专用账户」的资金称为「上存」,所有该资金池拨出的借款称为「下划」。由此便可实现境外人民币合法合规的流入境内,反向亦然。

但前提条件是境外子公司资金来源必须是其经营现金流,不能是从境外银行借入的人民币。但事实上,在实践中境内银行很难取证境外资金来源。

跨境人民币双向资金池结构大致有如下两种:

需要注意的是,资金池在上海广东、福建等地的自贸区使用规则有所不同,篇幅原因不做赘述,如有需要还应咨询专业人士。

08境外放款

境外放款系指境内企业(金融机构除外)在核准额度内,以合同约定的金额、利率和期限,并以自有外汇资金、人民币购汇资金或经外汇局核准的外币资金池资金,透过结算银行,将人民币资金或经企业集团财务公司以委托贷款的方式透过结算银行,将人民币资金借贷给其在境外合法设立的全资附属企业或参股企业;

根据《国家外汇管理局关于境内企业境外放款外汇管理有关问题的通知》(外汇局[2009]24号)规定,境内企业可在上一年度经审计的所有者权益30%额度内向境外全资附属企业或者参股企业放款,放款额度两年内有效,一般大部分企业的所有者权益额度不大,因此境外放款的额度也受到限制,并且需占用企业外债额度。

2016年11月29日,中国人民银行下发的《关于进一步明确境内企业人民币境外放款业务有关事项的通知》对境内企业人民币境外放款作出了更为明确的规定,以防止监管套利。

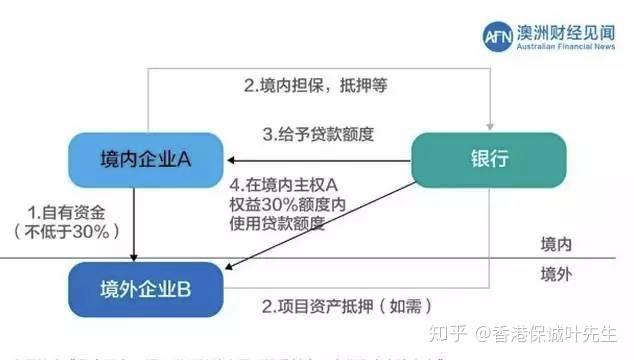

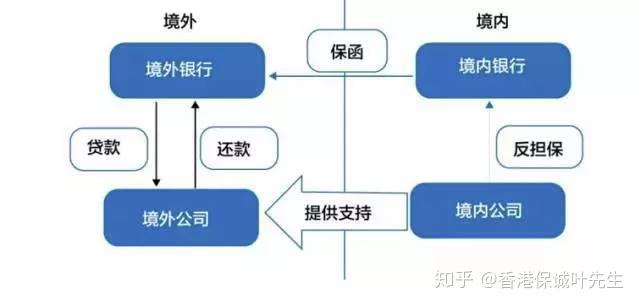

09内保外贷

担保人将现金直接存在境内分行后(或提供其它担保物),境内分行向境外分行提供保函或者备用信用证,境外分行向借款人提供借款。

据了解,目前在「控流出」的监管态势下,对于内保外贷的审批,亦受到严格的监管。

首先,担保人和借款人需具备关联关系,最好是100%控股。但是,目前事实上有些操作是不存在关联关系,透过签订代持协议的方式来产生表面的关联关系。

注:此种方式还须采取远期锁汇来规避汇率风险。也就是说,在结汇当天不是按照当天的外汇牌价,而是按照之前确定的汇率进行结汇,以规避汇率风险。

「内保外贷」成本简要说明:

1、境外利息:240bp+3个月libor=2.4%+约0.6%=3%;

2、保函费用:低的千分之一(如厦门银行),高的2%(如工行);

3、服务费:有的银行无,有的银行1%-2%;

4、资金入境费用(通道费):1%-5%;

5、汇差及锁汇:汇差按离岸人民币汇率计算,远期购汇成本3%左右。

另外,对于内保外贷的资金用途,《跨境担保外汇管理规定》中也有严格的规定:内保外贷项下资金仅用于债务人正常经营范围内的相关支出,不得用于支持债务人从事正常业务范围以外的相关交易,不得虚构贸易背景进行套利,或进行其它形式的投机性交易。

由此看来,如虚构贸易背景以实现资金出境存在合规性风险。

最后,此种方式也存在其自身的局限性。其中最重要的一点是:如果境内银行提供融资性担保,内保外贷将占用银行的余额指标。而根据外管局规定:「内保外贷」业务银行对外担保的融资额度不能超过银行本身净资产的50%。中小股份制银行内保外贷额度常常处于用满状态,只能等待企业还贷才能腾出新额度。大型国有银行也经常十分紧张。而且内保外贷资金大多用于流动性补充,周期较短(如一年期),因此还款引起的各类问题无法避免,还款与否直接影响到银行的坏账率。

上一篇: 免费赚avav币游戏

下一篇: 最全的美股新手入门指南

两位君主中的坐骑。两位君主有什

新弹丸论破V3游戏中好感度是靠送

《仙剑奇侠传》中玩家们印象最深

刀剑神域游戏哪个好玩?下面GG趣

坦克世界阿斯兰插件包是一款坦克

三国竞技场自走棋攻略是dota2全

王者荣耀2021年情人节皮肤兰陵王

犯罪大师追踪怪盗答案是什么?202

百变大侦探失控时空凶手是谁?百变